Kupnja stana na kredit dostupnija nego prije

Dostupnost kupnje stana na kredit

Dinamika na tržištu stambenih nekretnina

Cijene stanova, naročito u velikim gradovima, su eksplodirale, što ugrožava i stvaranje obitelji.

Rast cijena zadnjih godina je uzrokovan s nekoliko trendova - a ponajviše tzv. ‘štampanjem novca’ u EU kojim se sanirala šteta od lockdowna i drugih ‘pandemijskih mjera’. Kroz tzv. ‘kvantitativno popuštanje’ stvoreno je nekoliko tisuća milijardi eura, što je uzrokovalo veliku inflaciju koja se, naravno, prelila i kod nas. Dodatni šok donio je rat u Ukrajini, no on je bio kratkotrajan i ograničen. Velika dodatna količina novca u opticaju dovela je do velikog rasta svih vrsta imovine, ponajviše dionica i (naročito u Hrvatskoj) nekretnina.

Drugi razlozi uključuju povlačenje dijela stanova s tržišta zbog potresa (Donji grad), angažiranost građevinske operative na obnovi (te stoga manjak ponude građevinskih izvođača i rast cijena - pri čemu su mnogi iskoristili skok cijena sirovina početkom rata u Ukrajini da dignu cijene kako materijala, tako i rada, a što nisu korigirali povratkom cijena sirovina na razine od prije rata), te velika potražnja za nekretninama na Jadranu. Ovi razlozi su i međusobno povezani.

Visoke razine cijena su održive

Loša vijest je da je s obzirom na kupovnu moć ovaj rast cijena održiv, odnosno developeri i bankari nemaju previše motiva da snižavaju cijene. Zato jer iako su stanovi skupi, ljudi ih i dalje kupuju, koje im je značajno lakše kupiti na kredi nego prije 10 ili 15 godina. Pri tome, taj trend je povoljan.

Pogledajmo najprije koliko iznosi rata prosječnog stambenog kredita, u omjeru na prosječnu plaću u Zagrebu, u usporedbi s razdobljem od 2010. nadalje. Konkretno, u odnosu na prosječnu plaću u Zagrebu, prosječna rata kredita na 20 godina je oko 25% niža. Toliki su stanovi kupljeni na kredit dostupniji nego 2010.

Dostupnost kupnje stana na kredit je manja nego u ‘zlatno doba’ 2019.-2021., ali i dalje značajno veća nego prije 10 ili 15 godina.

Naravno, situacija u Splitu, Dubrovniku i nekim drugim gradovima je značajno lošija, ali situacija u mnogim drugim gradovima je značajno bolja nego u Zagrebu.

Ovdje također teba imati i na umu da se stan ne kupuje u cjelosti na kredit, nego je potrebno i učešće. Ostavljam čitaocima da utvrde je li lakše osigurati sada nego prije, a meni se čini da je sada lakše.

O čemu ovisi dostupnost otplate rate kredita?

Najviše o tri parametra:

- cijeni stana po kvadratnom metru (pretpostavljajući istu veličinu stana)

- visini kamatne stope

- visini neto plaće (u stvari trebalo bi gledati raspoloživi dohodak, ali te podatke nemamo, no ovo je dovoljno dobra aproksimacija).

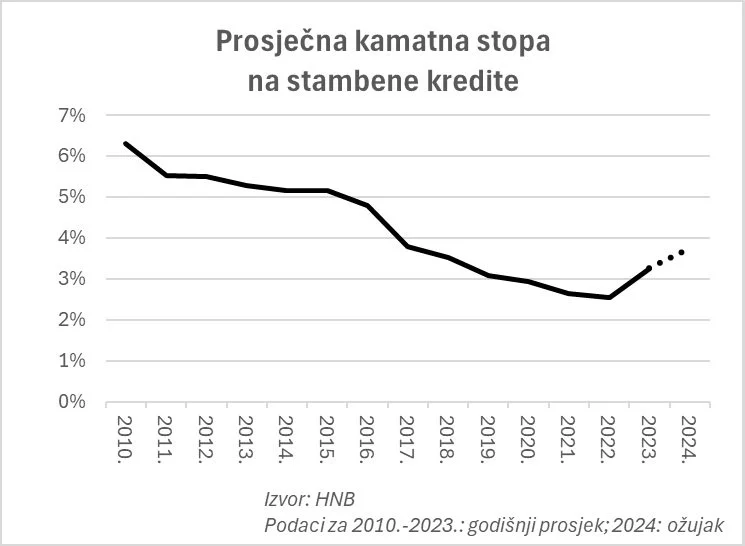

Pogledajmo ta tri paramtra. Zbog dostupnosti podataka za 2010.-2023. gledamo godišnje prosjeke, iako to nije najpreciznije - ali te razlike su male u odnosu na višegodišnji trend, daje istu sliku. Nažalost, naše institucije ne daju bolje granulirane - vremenski, ali i geografski - podatke (osim kamatnih stopa), što je jako žalosno. Također, nisam uspio naći podatke ranije 2010.

Kao naznaku daljnjeg trenda dao sam i podatke za zadnji dostupni mjesec, ožujak 2024, to se tiče plaća u Zagrebu. Kamatne stope su dostupne, a za cijene stanova sam pretpostavio da su iste kao u drugom polugodištu prošle godine.

Uglavnom:

- plaće su rasle, ali ne toliko da bi pratile cijene (novih) stanova

- međutim, rate kredita za stan iste veličine su manje jer su kamatne stope značajno niže nego prije:

Dodatni elementi koji podržavaju visoke cijene

Rast plaća koji se ne nalazi u gornjem pregledu. Nakon zdanjih podataka o plaćama u gornjem pregledu zaposleni u državnom sektoru su dobili (kao grupa) najveće povišice ikada - što znači da je već sada omjer kredita i plaće povoljniji nego što je gore prikazan.

Očekivani rast plaća. Anuitetni kredit po naravi znači stalno iste rate. Međutim, sve prognoze govore o nastavku rasta BDP, što znači i rast plaća. To znači da će ljudi biti ohrabreni relativno manjim ratama (u odnosu na plaću) kad prebrode prve teže godine po uzimanju kredita.

Kupnja nekretnina financijskom polugom je jedini dostupan način mladim ljudima da dođu do kapitala. Iako mislim da je za one s ‘viškom sredstava’ isplativije i praktičnije kao ulaganje u nekretnine ulagati u dionice naših turističkih kompanija, za mlade ljude je ovo jedini način gdje mogu dobiti kredit i kapitalizirati svoje zarade, pa to mnogi i prepoznaju.

Potražnja za nekretninama na Jadranu će se nastaviti. Svijet je bogatiji nego ikada, i vjerujem da ćemo idućih 10-20 godina svjedočit najbržem rastu ikada. To znači da će i u EU koja zaostaje za svijetom biti sve više bogatih ljudi srednje i starije dobi koji će nastaviti kupovati nekretnine na Jadranu (de facto jedino mjesto na sjevernom Mediteranu gdje je još moguće relativno lagano kupovati nekretnine blizu mora). To znači kako ulazak kapitala (koji će se prelijevati i u Zagreb), tako i angažiranost građevinske operative.

Kamatne stope bi uskoro mogle pasti, a dugoročni vrlo vjerojatno. Ako kamatne stope padnu, svi će moći praktički besplatno refinancirati kredit i značajno si smanjiti ratu kredita.

Sve ovo znači da developeri neće imati razloga značajno smanjivati cijene.